El Seminario “Competencia y Conectividad: Regulando el Futuro de las Telecomunicaciones”, organizado por el Centro de Libre Competencia de la Facultada de Derecho de la Pontificia Universidad Católica de Chile, reunió a representantes del sector público y expertos internacionales para analizar uno de los temas más complejos del ecosistema digital: cómo sostener la inversión y la competitividad del mercado de telecomunicaciones en un escenario de alta demanda, márgenes ajustados y fuerte presión regulatoria.

Durante la jornada, las intervenciones de Claudio Araya, subsecretario de Telecomunicaciones; Pau Castells, jefe de análisis económico de GSMA Intelligence; y Miguel de la Mano, economista de RBB Economics, delinearon un diagnóstico común: la expansión del acceso y la competencia, que en la última década impulsaron el desarrollo digital chileno, deben ahora dar paso a una regulación que asegure estabilidad e inversión de largo plazo.

Sostenibilidad de las telecomunicaciones en Chile en riesgo: el dilema de un mercado exitoso

Chile es reconocido como uno de los países con mejor conectividad de América Latina, hasta hace poco el mejor, ahora superado solo por Brasil. Un logro construido sobre dos décadas de competencia abierta, inversiones privadas y expansión sostenida de la infraestructura digital.

El éxito del modelo comienza a mostrar tensiones estructurales: la competencia que impulsó el crecimiento hoy amenaza la sostenibilidad del propio mercado.

De acuerdo con el Informe de Conectividad de marzo de 2024 de la Subtel:

- A marzo de 2024, el 69,7 % de las conexiones fijas del país operan mediante fibra óptica al hogar (FTTH).

- La penetración de Internet móvil supera el 119 %, lo que significa que existen más líneas activas que habitantes.

- Chile ocupa el segundo lugar mundial en velocidad de banda ancha fija, con un promedio de 347 Mbps, solo por detrás de Singapur.

- La cobertura 4G alcanza al 98 % de la población, consolidando la masificación del acceso móvil.

- Más de 180 comunas del país ya cuentan con despliegues de 5G, según datos de la Subsecretaría de Telecomunicaciones (Subtel).

Durante el Seminario, el subsecretario de Telecomunicaciones, Claudio Araya, describió con claridad el punto de inflexión que enfrenta el sector.

“Chile está en el lugar número dos a nivel global en velocidad de Internet fija, pero no estamos bien en cuanto a sostenibilidad financiera. Tenemos un problema de sostenibilidad en la industria móvil”.

Claudio Araya, Subsecretario de Telecomunicaciones de Chile (Subtel)

La paradoja es evidente: mientras el país encabeza los rankings internacionales de velocidad y despliegue de fibra óptica, las empresas enfrentan una erosión progresiva de sus márgenes, afectando la capacidad de reinversión.

Según Araya, el régimen regulatorio que permitió abrir el mercado y masificar la conectividad cumplió su ciclo.

“Nuestro régimen de telecomunicaciones nos permitió llegar hasta aquí, pero hoy se está convirtiendo en una piedra de tope para el desarrollo posterior”.

Claudio Araya, Subsecretario de Telecomunicaciones de Chile (Subtel)

Como la situación internacional puede servir de ejemplo en las telecomunicaciones de Chile

El diagnóstico fue respaldado por los expertos internacionales Pau Castells, de GSMA Intelligence, y Miguel de la Mano, de RBB Economics, quienes coincidieron en que la presión por mantener tarifas bajas y multiplicar actores en el mercado puede socavar la inversión.

Castells, que ha estudiado la evolución del sector móvil en Europa y América Latina, recordó que las políticas centradas exclusivamente en la competencia de precios suelen tener efectos contraproducentes.

“Existe una escala óptima en el sector móvil que permite minimizar precios y maximizar la inversión. Europa la ha limitado artificialmente y ha perdido liderazgo en infraestructura digital”.

Pau Castells, de GSMA Intelligence

Según el informe “The Mobile Economy Europe 2025” de GSMA Intelligence, la multiplicidad de operadores en Europa —con más de 100 operadores activos distribuidos en distintos países— genera un entorno fragmentado que limita la eficiencia operativa y acaba drenando la capacidad de inversión a largo plazo en el despliegue de redes 5G.

Esta conclusión del informe implica que:

- El exceso de operadores en el mercado europeo reduce la eficiencia del sector.

- Las inversiones se fragmentan, dificultando el desarrollo sostenido de nuevas redes.

- La expansión del 5G se ralentiza, afectando la competitividad tecnológica regional.

- Los usuarios finales pueden experimentar diferencias en cobertura, velocidad y calidad de servicio según el país.

De la Mano complementó esa idea, señalando que la competencia estática, medida por cuotas de mercado o cantidad de operadores, no necesariamente promueve innovación.

“La autoridad de competencia europea se centra en la competencia en precios, pero esta competencia estática socava la competencia en inversión a largo plazo”.

Miguel de la Mano, de RBB Economics

La consolidación en el sector de las telecomunicaciones, lejos de encarecer sistemáticamente los precios, ha demostrado en diversos estudios incrementar la inversión de capital por usuario en torno a un 10%–13%:

- Analysys Mason para ETNO (2022): aumento del 12% en capex por suscriptor tras procesos de consolidación en Europa durante 2017–2021.

- Comisión Europea (2020), Communication on the Digital Single Market: inversión de capex por usuario superior en un 10%–13% en Estados miembros con fusiones entre 2015 y 2019.

Estos datos se traducen en lo siguiente:

- Consolidación: ocurre cuando dos o más operadoras se fusionan o una compra a otra.

- Efecto económico: reduce costos duplicados y mejora la eficiencia operativa.

- Resultado directo: las empresas consolidadas invierten más por usuario en infraestructura y redes.

- Impacto para el público: se traduce en mejor cobertura, velocidad y estabilidad de conexión sin que necesariamente suban los precios.

Para los tres especialistas, la pregunta ya no es si Chile puede mantener su liderazgo técnico, sino si podrá financiar su próxima etapa de crecimiento digital. La sostenibilidad, concluyeron, dependerá de un marco regulatorio que equilibre competencia, rentabilidad y certidumbre jurídica.

“Tenemos que propiciar que haya más tecnología, dentro de un marco ético, para mejorar la calidad de vida de las personas y la eficiencia productiva del país”.

Claudio Araya, Subsecretario de Telecomunicaciones de Chile (Subtel)

El dilema chileno resume una realidad global: los mercados maduros en telecomunicaciones ya no compiten solo en cobertura o velocidad, sino en la capacidad de sostener inversión de largo plazo sin sacrificar calidad ni estabilidad financiera.

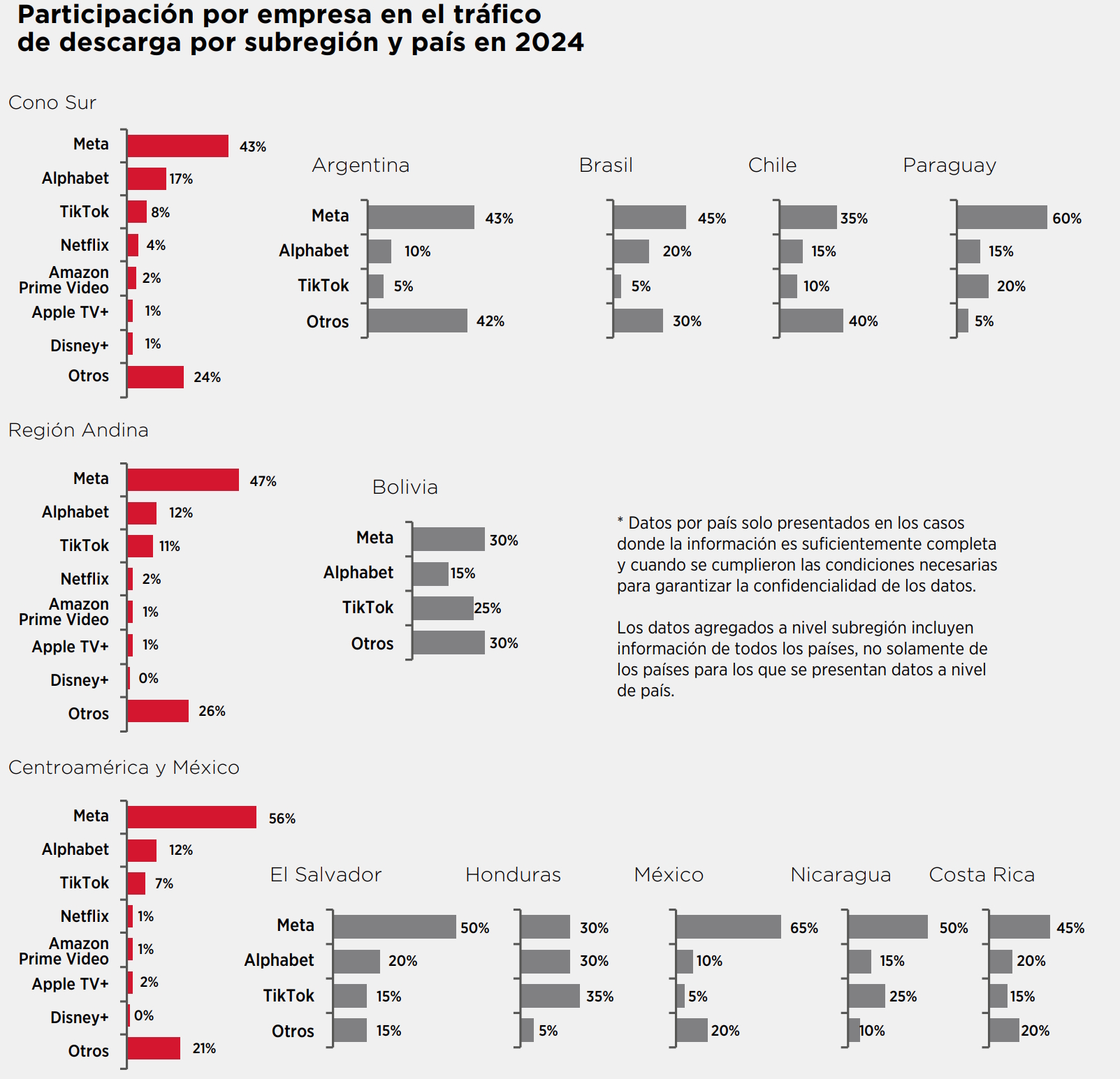

Si bien todas las miradas apuntan al hecho de un mercado deprimido, hay un punto que no se toca durante la charla. La responsabilidad de las grandes tecnológicas que no pagan nada por el uso del internet.

Lucas Gallitto, director para América Latina de GSMA, en su intervención en el Summit País Digital 2025 detalló:

«El 70% del tráfico de las redes móviles de América Latina es cursado por tres compañías: Google, Meta y TikTok. Como no pagan por usar la infraestructura, no hacen un uso eficiente de ese recurso. Parte del desafío hacia adelante es cómo financiar las redes del futuro y cómo generar incentivos para una negociación libre entre partes«.

Lucas Gallitto, director para América Latina de GSMA

Escala, eficiencia y competencia real de las Telecomunicaciones en Chile

El debate sobre la sostenibilidad de las telecomunicaciones en Chile llevó inevitablemente a una pregunta de fondo: ¿cuántos actores puede sostener realmente un mercado sin sacrificar inversión ni calidad de servicio?

La respuesta, según los especialistas, no está en la cantidad, sino en la escala y eficiencia de los operadores, conceptos que hoy definen la salud del ecosistema digital tanto como la velocidad de las redes.

En palabras simples, no se trata de cuántas compañías compiten, sino de qué tan fuertes y sostenibles son. Si hay demasiadas empresas peleando por los mismos clientes, los precios bajan, pero también baja la capacidad de invertir en mejores redes, antenas o fibra óptica.

Por eso, los expertos dicen que el equilibrio ideal no está en tener más operadores, sino en que los que existen sean lo bastante sólidos para mantener y mejorar la calidad del servicio. En otras palabras, de nada sirve tener muchos actores si ninguno puede seguir invirtiendo en la infraestructura que mantiene conectados a los usuarios.

El economista Pau Castells, jefe de análisis económico de GSMA Intelligence, presentó datos que muestran una correlación directa entre la escala de los operadores móviles y el nivel de inversión en infraestructura.

En su exposición de Castells, se explicó que los mercados con tres competidores sólidos logran un equilibrio más eficiente entre precios competitivos y reinversión tecnológica.

“Existe una escala óptima en el sector móvil que permite minimizar precios y maximizar la inversión. Europa la ha limitado artificialmente y ha perdido liderazgo en infraestructura digital”.

Según Miguel de la Mano, economista de RBB Economics, la regulación europea cometió el error de interpretar la competencia solo en términos de precios, debilitando la capacidad de las empresas para sostener proyectos de largo plazo.

“Las fusiones permiten una solución privada que minimiza los costos de reestructuración y aumenta la competencia en inversión”.

En términos simples, esto significa que una política enfocada únicamente en mantener muchos competidores puede parecer beneficiosa para el consumidor, pero en la práctica termina generando el efecto contrario: menos inversión, redes más lentas y pérdida de liderazgo tecnológico.

Ambos economistas coincidieron en que América Latina, y en particular Chile, se encuentra ante una oportunidad para no repetir ese patrón.

- La alta densidad de operadores y la fragmentación del mercado impulsaron en su momento la expansión de la conectividad en Chile.

- Hoy, esa misma estructura podría estar afectando la capacidad de reinversión del sector.

- Si la tendencia continúa, la competencia basada solo en precios se transformará en una carrera hacia abajo.

- En ese escenario, todas las empresas perderían margen para mantener y mejorar sus redes.

La noción de “eficiencia” adquiere así una dimensión más compleja. No se trata solo de optimizar costos, sino de garantizar que el ecosistema mantenga la capacidad de evolucionar tecnológicamente. Castells lo resumió con claridad:

“Las políticas que castigan la escala terminan castigando la calidad, la inversión y, en última instancia, al propio consumidor”.

En este nuevo escenario, la eficiencia competitiva implica permitir que los operadores alcancen el tamaño suficiente para sostener redes avanzadas, sin caer en la concentración excesiva.

Preguntado por esto, Castells se refirió a que, según las condiciones de particulares de cada país, el equilibrio de la cantidad es propio para cada país ya que:

Cuando las políticas limitan el tamaño de las empresas, también limitan su capacidad de invertir y mejorar. Si los operadores no logran reunir un volumen suficiente de clientes, no pueden sostener redes de calidad ni financiar nuevas tecnologías, y eso termina afectando directamente al usuario.

Un equilibrio en la industria telco requiere una regulación moderna, basada en evidencia, que incentive la inversión y no penalice el crecimiento.

“A mayor escala, mayor inversión y mejor calidad de red. La evidencia empírica en la región lo confirma con claridad”.

Si el objetivo de Chile es mantener su liderazgo en conectividad:

- La prioridad no puede ser solo la cantidad de actores en el mercado,

- Los actores deben ser capaces de sostener la inversión y la innovación que hacen posible la conectividad del futuro.

En conjunto, las exposiciones coincidieron en que el desafío de Chile es:

- Aprender de la experiencia europea, donde la sobrecompetencia redujo la inversión y ralentizó el desarrollo digital.

- Alcanzar un equilibrio entre competencia y sostenibilidad del mercado, evitando la fragmentación excesiva.

- Asegurar que los operadores logren la escala necesaria para mantener niveles de inversión estables y redes de alta calidad.

- Actualizar el marco regulatorio para incentivar la innovación y la adopción tecnológica sin desalentar la competencia.

- Fomentar políticas públicas que prioricen la eficiencia y la cobertura, especialmente en regiones donde la conectividad aún es limitada.