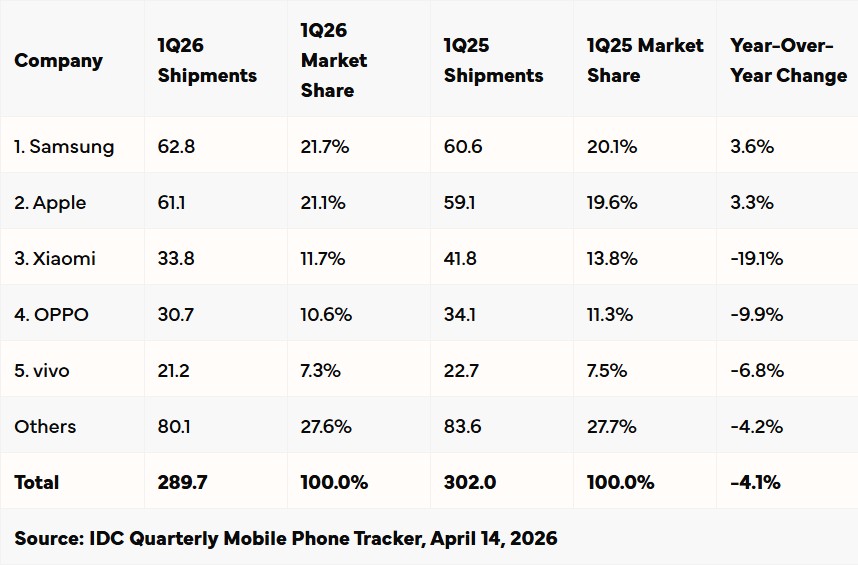

El mercado global de smartphones arrancó 2026 con una noticia preocupante para la industria. Y es que según el informe preliminar del IDC Worldwide Quarterly Mobile Phone Tracker, los envíos mundiales cayeron un 4,1% interanual durante el primer trimestre del año.

En total, se despacharon 289,7 millones de unidades entre enero y marzo, una cifra que pone fin a una racha de diez trimestres consecutivos de crecimiento iniciada a mediados de 2023. Por lo tanto, los primeros tres meses del año marcan un claro punto de inflexión para el sector.

Los culpables principales de esta contracción son la escasez de memoria DRAM y NAND, que ha disparado los costos de producción. Los fabricantes se han visto obligados a reducir envíos y subir precios, lo que ha enfriado la demanda.

En los mercados emergentes, los precios llegaron a subir entre un 40% y 50%, golpeando con fuerza a los compradores de gama baja.

Es decir, quienes más sintieron el impacto fueron los usuarios con menor poder adquisitivo.

Sin embargo, no todo fue malo para la industria. Samsung y Apple fueron los únicos fabricantes del top cinco que lograron crecer en este período adverso. Samsung recuperó el liderazgo global con 62,8 millones de unidades enviadas y una cuota de mercado del 21,7%, lo que representa un alza de 3,6% respecto al mismo período de 2025.

Este resultado fue impulsado por la fuerte demanda del Galaxy S26 Ultra, que mantuvo precios similares a su antecesor.

Apple, por su parte, también creció en un trimestre complicado. El resto del top cinco, incluyendo a Xiaomi, OPPO y vivo, registró caídas en sus envíos. En China, el mercado bajó un 3,3% interanual, aunque fue mejor de lo esperado gracias al buen desempeño de Huawei y Apple.

Así, el panorama para lo que queda de 2026 no es alentador: el IDC anticipa que el primer trimestre fue apenas una señal leve de lo que viene, ya que la crisis de suministro de memoria seguirá presionando precios y demanda durante el resto del año, con una posible recuperación modesta recién hacia mediados de 2027.