El análisis de la sostenibilidad del sector de telecomunicaciones, sobre todo con los despliegues de 5G, fue uno de los ejes del seminario “Competencia y Conexión: Regulando el Futuro de las Telecomunicaciones”, organizado por el Centro de la Libre Competencia de la Facultad de Derecho de la Pontificia Universidad Católica de Chile. En ese contexto, Pisapapeles conversó con Maryleana Méndez, Secretaria General de ASIET, quien participó como invitada en el encuentro.

Maryleana Méndez es ingeniera de sistemas por la Universidad de Costa Rica y magíster en Administración de Tecnologías de Información por el ITESM. Cuenta con una trayectoria destacada en el desarrollo del marco regulatorio del sector, tras haber integrado el primer Consejo de la Superintendencia de Telecomunicaciones (SUTEL) de Costa Rica.

Méndez, desde 2019, dirige la Asociación Interamericana de Empresas de Telecomunicaciones (ASIET), impulsando políticas que promueven la conectividad, la competencia y la sostenibilidad digital en la región.

Puntos claves de la entrevista:

📡 Desfase estructural: El 5G avanza sin un modelo de rentabilidad definido, afectando la sostenibilidad del sector.

💰 Presión económica: Los altos costos del espectro tensionan la inversión y reducen los márgenes operativos.

🇧🇷 Modelos comparados: Países como Brasil y Costa Rica adoptan esquemas más equilibrados entre cobertura y recaudación.

🏛️ Rol del Estado: La política pública aún no incorpora plenamente la relevancia transversal de las telecomunicaciones.

🌐 Base digital: Sin redes financieramente sostenibles, no hay desarrollo digital viable a largo plazo.

De 3G a 5G: una evolución sin equilibrio financiero

Méndez explicó que los desafíos actuales no comenzaron con la llegada del 5G, sino que se arrastran desde las primeras etapas de expansión de la conectividad móvil, donde el costo del espectro y la ausencia de casos de uso rentables tensionaron la ecuación económica del sector.

“Este problema viene desde antes del 4G. Desde el 3G comenzaron a asignarse bandas de espectro radioeléctrico a costos muy altos en América Latina, cuando aún no estaba claro cuál sería la aplicación que equilibraría la ecuación económica”.

En el salto a 4G, el incremento de la velocidad habilitó un ecosistema de aplicaciones que disparó el tráfico de datos, aunque los ingresos promedio por usuario no crecieron al mismo ritmo, lo que comprimió los márgenes.

“Con el 4G se incrementó la velocidad hacia el usuario final y surgió el ecosistema de aplicaciones. Desde entonces se generó un fenómeno distinto: un aumento exponencial del tráfico y la sustitución de servicios tradicionales por aplicaciones que funcionan sobre la red”.

La primera señal de ruptura del modelo se observó en mensajería, donde el reemplazo del SMS por servicios OTT desplazó una línea de ingresos estable y predecible, sin un sustituto equivalente en monetización.

“Un ejemplo claro son los mensajes de texto, que antes usaban el canal de control durante la era de la voz y terminaron siendo sustituidos casi por completo por servicios que operan sobre internet, eliminando una fuente importante de ingresos para los operadores”.

En voz, ocurrió un patrón similar, con plataformas IP que aprovecharon la misma infraestructura para desintermediar el negocio tradicional de larga distancia, acelerando la erosión de ingresos.

“Lo mismo ocurrió con la larga distancia internacional de voz. Las personas siguen comunicándose a distancia, pero ese negocio, que antes pertenecía a los operadores, fue reemplazado por soluciones en línea habilitadas por las mismas redes que ellos implementaron”.

La regulación y la política pública no ajustaron sus instrumentos con la velocidad del cambio tecnológico, y esa asimetría temporal encareció costos, rigidizó incentivos e impactó la capacidad operativa del sector.

“Es un proceso de transformación progresiva que, tanto desde la política pública como desde la regulación, no siempre se ha reconocido a tiempo. Ir rezagados frente a ese cambio ha tenido consecuencias importantes en los costos y en la capacidad operativa de las empresas del sector”.

La irrupción del 5G y la presión sobre el espectro

Para Maryleana Méndez, el despliegue del 5G marcó un punto de inflexión en la industria: reveló un desajuste entre el ritmo de la innovación tecnológica y la capacidad económica de las empresas para sostenerla. El salto generacional trajo más velocidad y cobertura, pero también una estructura de costos difícil de absorber.

“La situación actual solo ha hecho más visible un proceso que se venía acumulando. Los signos estaban presentes desde antes”.

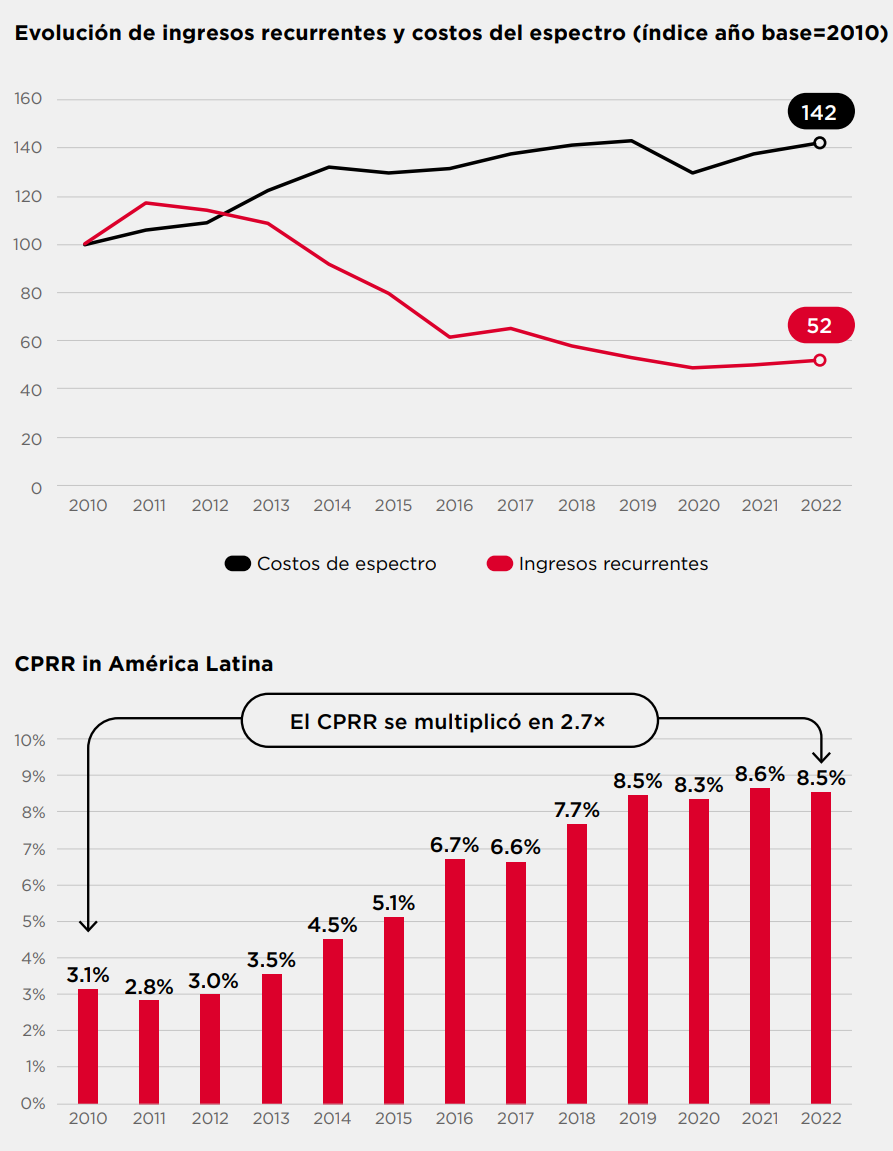

El deterioro de ingresos no fue abrupto. Durante años, los operadores vieron reducirse su facturación promedio sin que los nuevos servicios digitales generaran un retorno equivalente. La inversión siguió creciendo, pero los márgenes operativos se estrecharon.

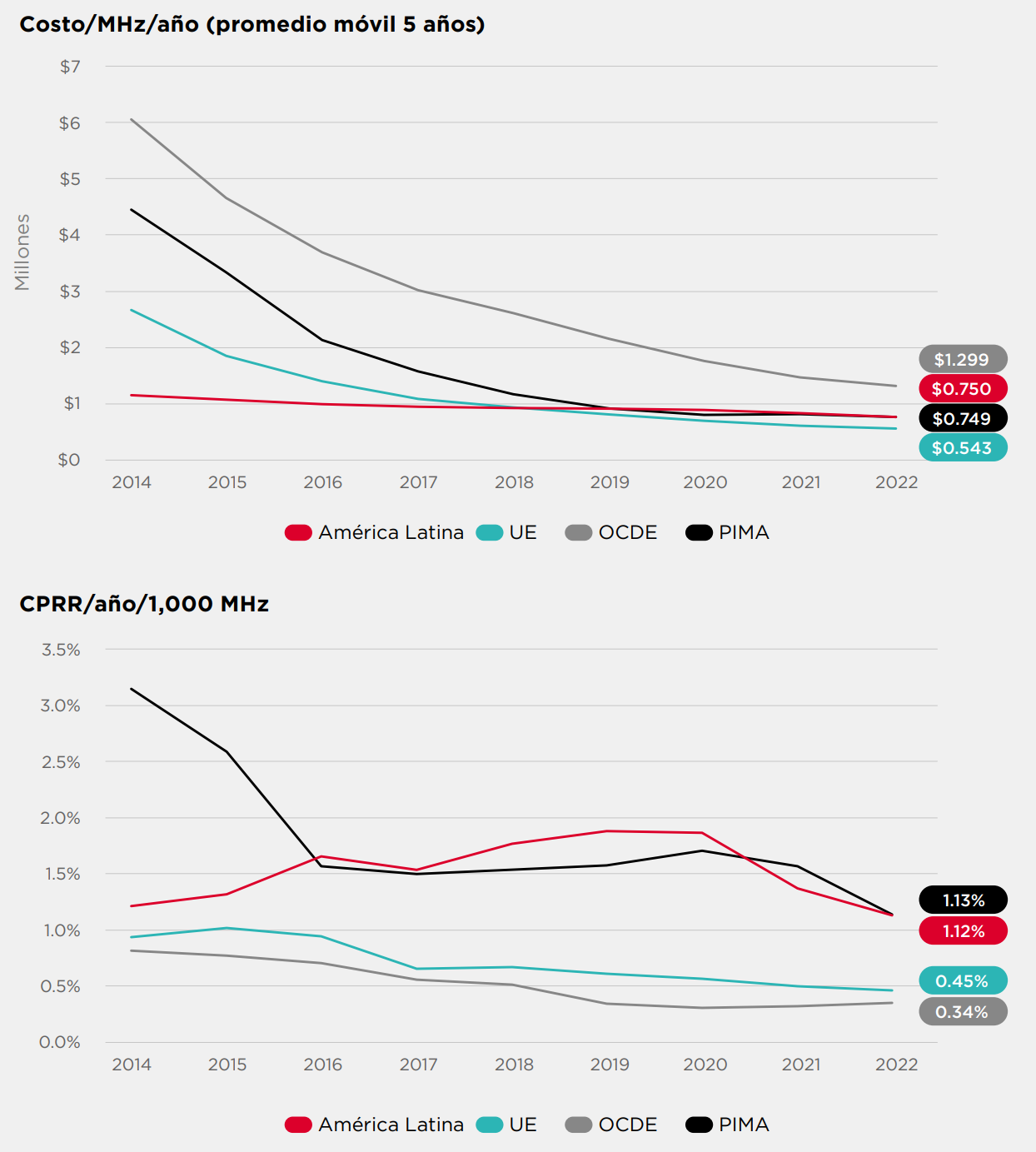

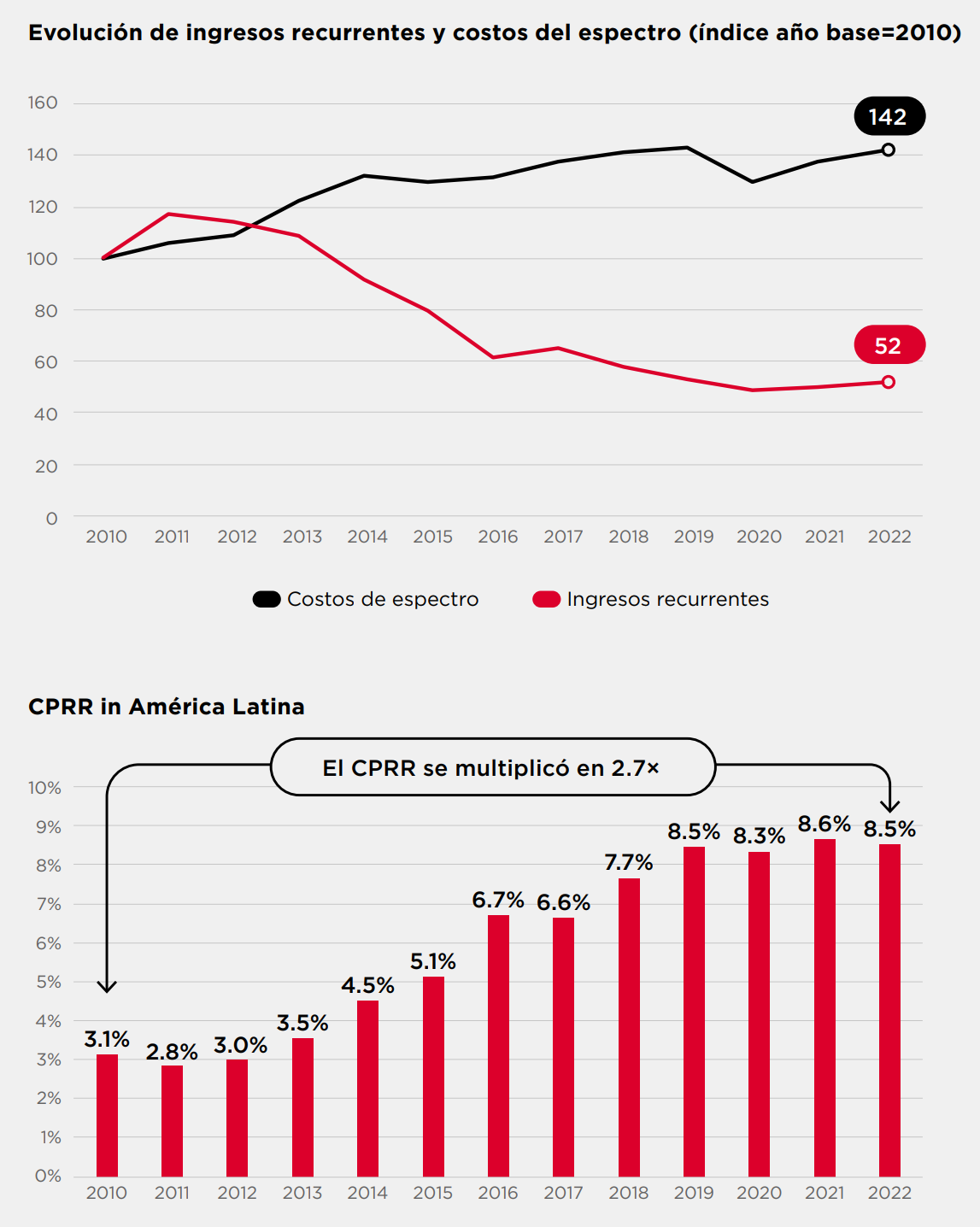

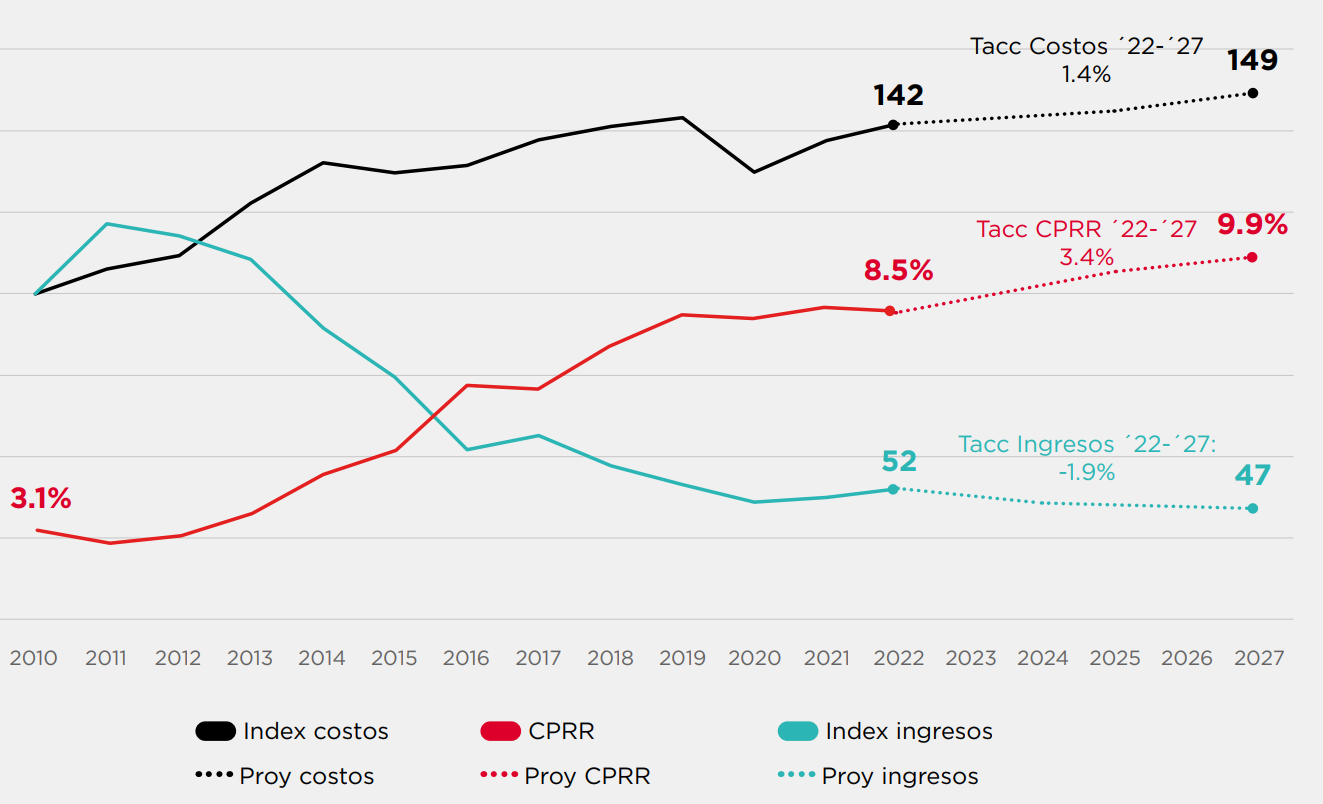

“La caída de ingresos de los operadores, de hasta un 40%, no ocurrió de un año a otro, sino de forma paulatina”.

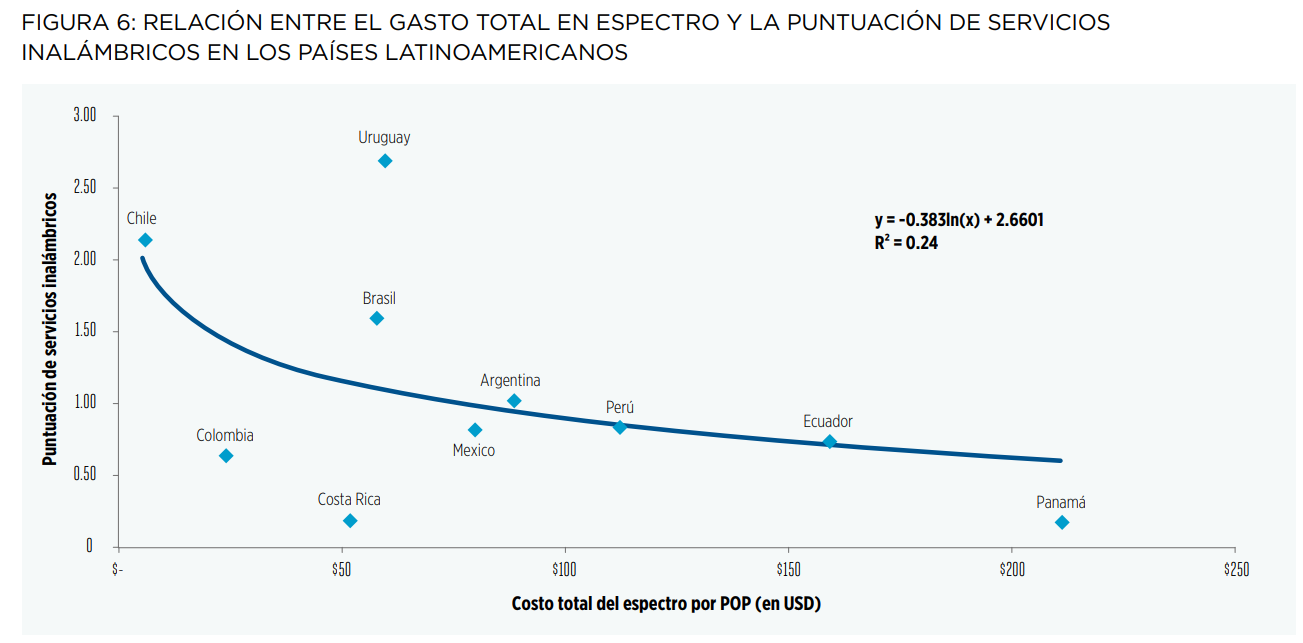

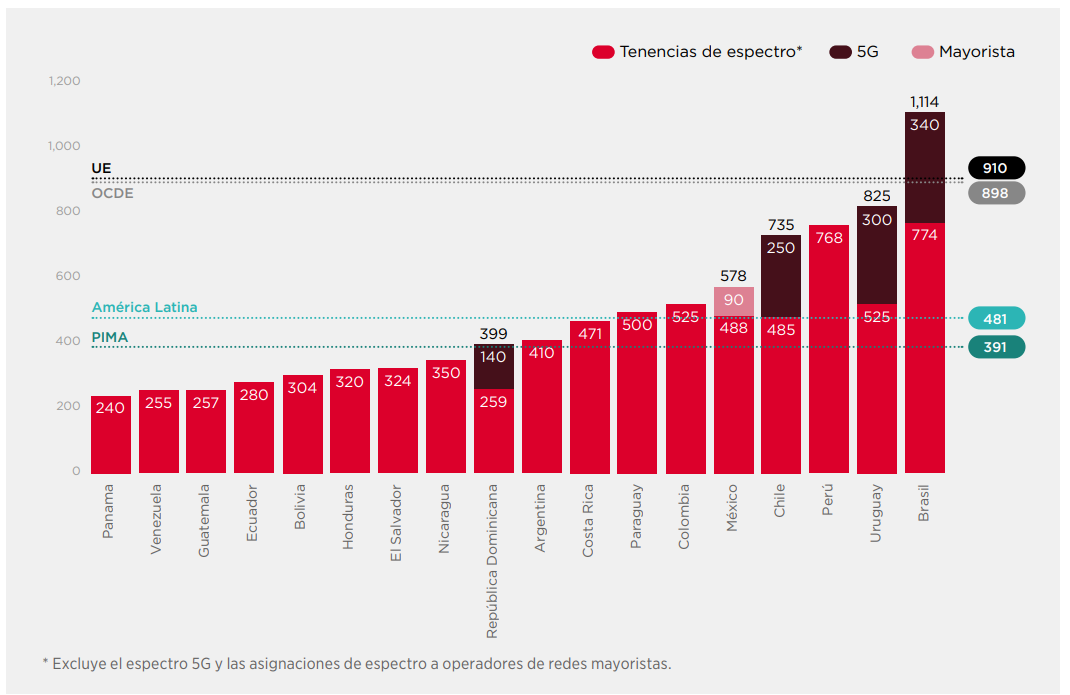

En mercados como el chileno, las licitaciones de espectro se convirtieron en un factor crítico. Los altos precios y las obligaciones regulatorias añadieron presión financiera a un modelo que ya enfrentaba una sobreexplotación de capital.

“En algunos casos, como el chileno, el costo del espectro fue particularmente alto. Hubo un cambio en la forma de valorarlo y se asumieron apuestas que no necesariamente están resultando rentables”.

La cobertura 5G ya alcanza casi todo el territorio habitable, pero la adopción de dispositivos compatibles es aún limitada en el contexto regional, Chile podría ser una excepción. Esto genera una brecha entre la infraestructura disponible y su aprovechamiento real, con retornos parciales frente al volumen invertido.

“Hoy el 92% del territorio habitable cuenta con cobertura 5G. Sin embargo, solo alrededor del 35% del parque de teléfonos tiene capacidad para aprovecharla”.

El problema no es solo de infraestructura, sino de ecosistema. Las industrias todavía no integran plenamente el 5G en sus procesos productivos ni lo usan como catalizador de eficiencia o automatización, lo que retrasa el círculo virtuoso de monetización.

“Las industrias aún no adoptan plenamente el 5G como herramienta de digitalización o de diferenciación competitiva. Esa es la gran pregunta: ¿dónde está la promesa de valor del 5G?”.

El caso de Brasil ¿Es el ejemplo a seguir en temas de sostenibilidad en 5G?

Mientras tanto, algunos países optaron por estrategias más prudentes. Brasil, por ejemplo, priorizó compromisos de cobertura sobre la recaudación directa, reduciendo la carga financiera y favoreciendo una implementación más sostenible.

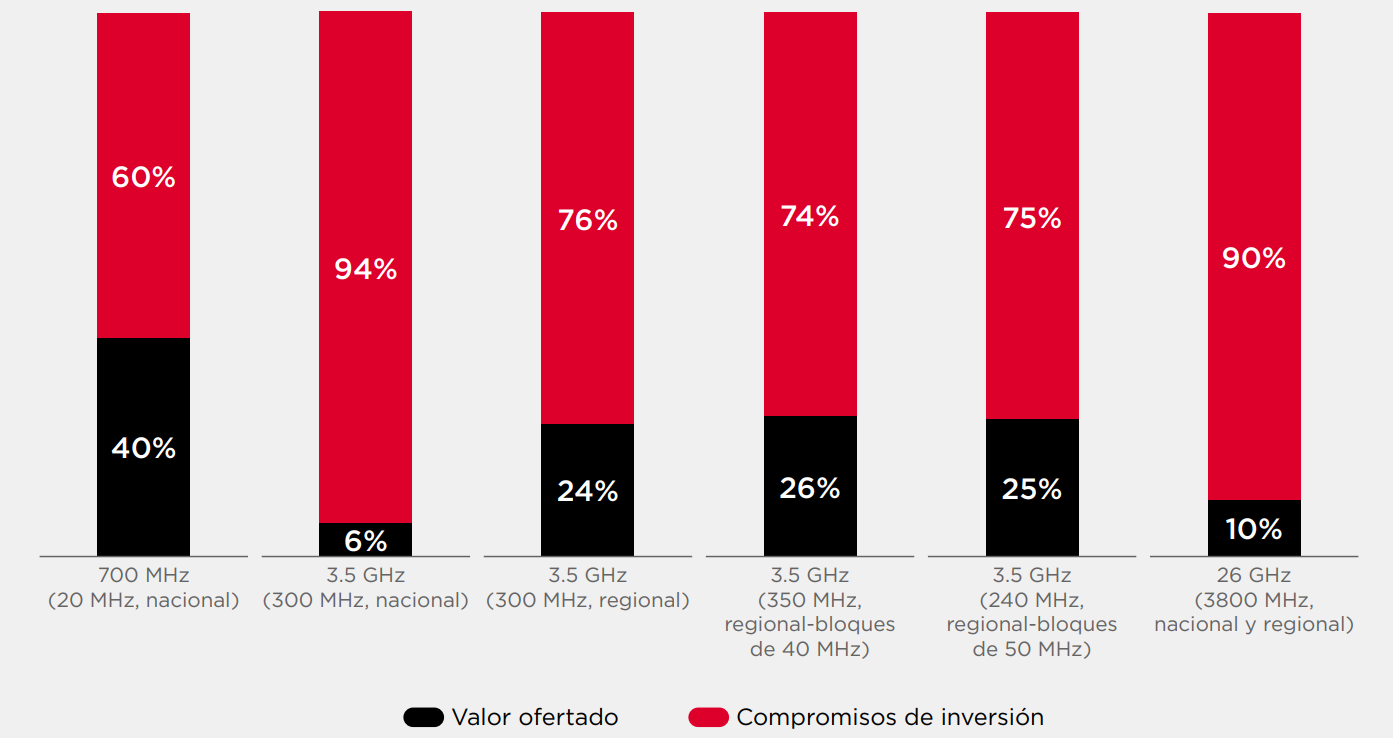

“En otros países que ingresaron más tarde, como Brasil, se adoptó un enfoque distinto: el 90% de los compromisos fueron obligaciones de cobertura —en muchos casos con 4G— y solo el 10% correspondió a pago efectivo”.

El caso de Brasil se ha consolidado como una referencia regional en la gestión del espectro 5G. Su modelo de subasta, implementado en 2021, priorizó la expansión de cobertura y la inclusión digital antes que la recaudación fiscal, convirtiéndose en la licitación de espectro más grande en la historia del país y la región.

En lugar de centrarse en pagos directos por las licencias, el regulador permitió que la mayor parte del valor se transformara en compromisos de inversión en infraestructura. Este diseño asignó hasta un 94 % del total de la subasta a obligaciones de despliegue y conectividad, acelerando la llegada del 5G y extendiendo la cobertura a más de 5.500 municipios en menos de dos años.

El resultado de ese modelo ha sido tangible: una consolidación operativa que situó a Brasil como referente global en velocidad móvil, evidenciando que la sostenibilidad del 5G depende más de políticas regulatorias inteligentes que de la mera competencia por licencias.

“Brasil logró además una consolidación muy exitosa y hoy lidera el ranking mundial de velocidad móvil. Son enfoques diferentes, pero en todos los casos la inversión en 5G y la falta de una aplicación claramente rentable marcan un punto de inflexión para el sector”.

Centroamérica: políticas públicas y nuevos modelos de espectro

Desde su experiencia regional, Maryleana Méndez analizó el rol que desempeñan las políticas públicas en la sostenibilidad del sector. En Centroamérica, el debate sobre el espectro ha dejado de centrarse en la recaudación para priorizar su uso efectivo como recurso de desarrollo digital.

“El problema no es el espectro en sí, sino la política pública que define su uso. El espectro que no se utiliza carece de valor; está disponible, pero no genera impacto”.

Su planteamiento apunta a una distinción fundamental: la rentabilidad del sector no depende del precio del espectro, sino de la capacidad de transformarlo en conectividad efectiva. El desafío, explica, es pasar de una visión fiscal a una visión estratégica del recurso.

“El espectro más valioso es aquel que se pone al servicio de las personas. Esa debe ser la mirada”.

Guatemala es uno de los casos donde este cambio de enfoque comienza a materializarse. Allí, la flexibilidad normativa ha permitido aprovechar frecuencias ya asignadas para impulsar servicios 5G, bajo criterios de neutralidad tecnológica y convergencia de red.

“Guatemala ya cuenta con 5G, y buena parte de su despliegue se ha realizado sobre espectro previamente asignado, con una visión amplia de convergencia y neutralidad tecnológica”.

Costa Rica, en tanto, avanzó en una licitación que redujo la presión financiera sobre las operadoras. En lugar de maximizar la recaudación, el modelo privilegió las obligaciones de cobertura y la extensión del servicio a zonas no rentables.

“Costa Rica también llevó a cabo una licitación exitosa. Se asignó espectro a los operadores —el público ya contaba con el suyo— bajo un enfoque similar al brasileño: priorizar obligaciones de servicio sobre la recaudación fiscal”.

En ambos casos, la apuesta se orienta a la sostenibilidad a largo plazo. Méndez destaca que el éxito de estos modelos dependerá de que las redes no solo estén operativas, sino que logren un uso intensivo y productivo en toda la población.

“La red ya está en funcionamiento, y esperamos que su uso sea intensivo y beneficie a toda la población”.

Perspectiva regional y sostenibilidad de 5G

Para Maryleana Méndez, la discusión sobre competencia en telecomunicaciones no puede reducirse al número de actores en el mercado. La verdadera diferencia radica en la capacidad financiera de cada operador para sostener la inversión y mantener la calidad de servicio en el tiempo.

“Participamos en un evento mayor llamado Jornadas ATVC, donde se convoca a operadores grandes, medianos y pequeños. En Argentina son actores a nivel federal, y allí compartimos con el regulador y con expertos que aportaron experiencias de Brasil, Uruguay y Argentina”.

La experiencia regional muestra que los mercados con más operadores no siempre garantizan mejores resultados. En muchos casos, la fragmentación excesiva del mercado dificulta alcanzar economías de escala y compromete la sostenibilidad del despliegue de red.

“Esto no se reduce a un asunto de número, sino a un tema de sostenibilidad financiera. Pero esa sostenibilidad debe entenderse desde la perspectiva del futuro: cuál es la capacidad de los operadores para seguir invirtiendo y generar las redes que la industria y los usuarios demandarán en los próximos años”.

La vocera de ASIET sostiene que la política pública debería priorizar la estabilidad de largo plazo por sobre la competencia meramente numérica. En este sentido, la regulación debe enfocarse en habilitar la inversión y asegurar condiciones equitativas para todos los actores del ecosistema digital.

Hacia 2030: sostenibilidad, inversión y mirada transversal del Estado

Méndez proyecta que el desafío más relevante de la próxima década será lograr que los Estados latinoamericanos comprendan la conectividad como infraestructura crítica. Sin una visión coordinada entre gobierno, reguladores y empresas, la sostenibilidad de las redes corre riesgo frente al crecimiento exponencial de la demanda digital.

“Se comienza a percibir un cambio de enfoque. Brasil abrió el camino y lo siguieron Colombia, Costa Rica y otros países al replantear la forma de asignar el espectro radioeléctrico”.

El giro observado en algunos mercados refleja una mayor madurez institucional: las autoridades empiezan a considerar el espectro no como una fuente de recaudación, sino como un habilitador de desarrollo. Esta tendencia marca el inicio de un ciclo más racional de inversión y planificación.

“Las autoridades del sector, como escuchamos hoy con el subsecretario, reconocen que existe un problema de sostenibilidad financiera. Hay conciencia institucional sobre ello”.

Sin embargo, el consenso aún es parcial. Para la secretaria general de ASIET, el desafío real no está solo en el ámbito regulatorio, sino en lograr que el Estado en su conjunto reconozca que las telecomunicaciones son la base sobre la que se sostiene toda estrategia digital nacional.

“El gran reto es que esa mirada sobre la relevancia de las telecomunicaciones como base de la transformación digital se vuelva transversal a todo el Estado”.

Esta transversalidad es esencial para que los ministerios de economía, educación, salud o hacienda integren la infraestructura digital en sus agendas de planificación, garantizando estabilidad presupuestaria y continuidad técnica.

“Si se elimina esa capa, no queda nada. Los ministerios de economía, hacienda, educación o salud dependen de redes robustas y con capacidad de inversión para ejecutar sus estrategias digitales y ampliar el bienestar ciudadano”.

La fragmentación institucional sigue siendo un obstáculo estructural. A pesar de que la digitalización atraviesa todos los sectores, las telecomunicaciones aún se perciben como un tema técnico, cuando en realidad constituyen la base operativa de toda la economía digital.

“Esa transversalidad aún no se consolida. Se sigue viendo el tema como algo técnico, con un lenguaje de megahertz y velocidad. Pero la realidad es que las redes son el tejido que sostiene a toda la economía”.

La advertencia de Méndez es clara: sin una política pública unificada y sostenida, la región corre el riesgo de frenar su avance digital. América Latina necesita transitar de la retórica de la conectividad al reconocimiento efectivo de su rol estratégico.

“Si no se toma conciencia de ello, el avance será limitado. América Latina tiene ahí su mayor oportunidad de mejora”.

Redes como base de la transformación digital

En la parte final de la conversación, Maryleana Méndez reforzó una idea central: la infraestructura de telecomunicaciones no es un componente técnico aislado, sino el cimiento sobre el que se apoya todo el ecosistema digital. Sin redes robustas y sostenibles, no hay productividad ni innovación posible.

“La visión debe apuntar a lograr claridad conceptual y transversal en todo el Estado, de modo que las redes se reconozcan como verdaderos dinamizadores de la economía y generadores de productividad”.

Este cambio de enfoque implica pasar de ver las telecomunicaciones como un servicio a entenderlas como infraestructura estratégica, comparable a la energía o al transporte. La productividad regional dependerá directamente de la calidad y sostenibilidad de esas redes.

“América Latina ha estado estancada en productividad, y esta es la oportunidad para revertirlo. El tema digital debe ocupar un lugar central en la agenda, y dentro de esa discusión, las redes deben entenderse como la base de toda transformación”.

El llamado de Méndez también incluye una advertencia: la región no puede delegar el peso de la transformación digital en un sector que enfrenta márgenes cada vez más estrechos. La infraestructura debe estar en condiciones técnicas y financieras de sostener el crecimiento.

“No podemos permitir que el pariente pobre de la casa sea quien la mantenga y construya. Es fundamental que la infraestructura esté en plenas condiciones para sostener el desarrollo digital”.

La conclusión sintetiza todo su planteamiento: la sostenibilidad no es solo una cuestión contable, sino la condición mínima para que la digitalización latinoamericana avance de forma equitativa, estable y con impacto real en la economía.

La conversación con Maryleana Méndez deja en evidencia que el desafío del 5G en América Latina no es tecnológico, sino estructural. Las redes ya existen, pero el modelo económico que las respalde aún no.

La sostenibilidad del sector depende de políticas públicas que reconozcan el valor estratégico de la infraestructura digital, y de un ecosistema capaz de convertir conectividad en productividad. Solo bajo esas condiciones el 5G podrá cumplir su promesa de transformar, y no tensionar, el futuro digital de la región.